Поделиться

Поделиться

Исследование: Рынок ИТ-решений для телекома падает с нарастающей скоростью

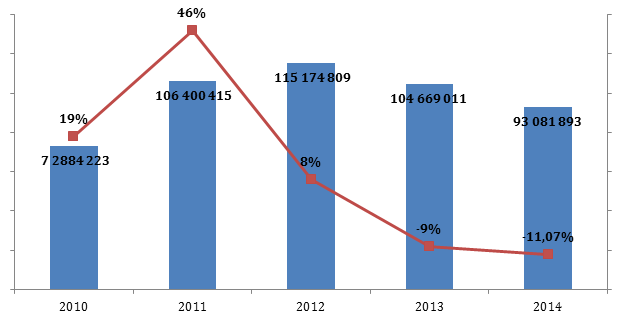

В ежегодном рейтинге «Крупнейшие поставщики ИТ для операторов связи» по итогам 2014 г. падение суммарной выручки увеличилось на два процентных пункта. В целом перспективы не обнадеживают: большинство ведущих игроков ожидают дальнейшего спада.Аналитическое агентство CNews Analytics опубликовало ежегодный рейтинг «Крупнейшие поставщики ИТ для операторов связи» по итогам 2014 г. Сужение рынка на примере рейтинга наблюдается второй год подряд, динамика 2014 г. меньше показателя 2013 г. на два процентных пункта. Конечно, падение связано с непростыми экономическими условиями. Дело в том, что среднее ARPU российского абонента составляет $6–8, а в Европе может достигать $30. Соответственно, кризис нивелирует рост доходов отечественных операторов, притом что расходы на информатизацию зачастую привязаны валюте, особенно в части покупки оборудования.

Суммарная выручка 30 крупнейших поставщиков ИТ для операторов связи, % и pтыс.

Источник: CNews Analytics, 2015

В текущем году большинство ИТ-поставщиков для компаний телекоммуникационного сектора ожидают дальнейшего спада. Параллельно сокращается инвестиционная активность отрасли.

CNews Analytics: Крупнейшие поставщики ИТ для операторов связи 2015

| № | Компания | Город | Выручка от проектов в телекоме 2014, iтыс. | Выручка от проектов в телекоме 2013, iтыс. | Рост 2014/2013, % | Доля выручки от ИТ-проектов в телекоме в общем обороте компании, 2014 г., % | Штатная численность сотрудников по телекому, 2014 г. | Средний бюджет ИТ-проекта в телекоме в 2014 г., iтыс. (с НДС) | Средний бюджет ИТ-проекта в телекоме в 2013 г., iтыс. (с НДС) |

|---|---|---|---|---|---|---|---|---|---|

| 1 | Энвижн Груп* | Москва | 16 240 000 | 21 551 800 | -25% | 58% | н/д | н/д | н/д |

| 2 | Техносерв | Москва | 12 679 183 | 17 671 091 | -28% | 28.1% | н/д | н/д | н/д |

| 3 | ITG (INLINE Technologies Group) | Москва | 8 315 250 | 7 580 250 | 0% | 25% | 180 | н/д | н/д |

| 4 | Компьюлинк | Москва | 5 090 030 | 7 396 386 | -31% | 26.9% | н/д | н/д | н/д |

| 5 | Астерос | Москва | 4 830 265 | 4 735 554 | 2% | 24% | н/д | н/д | н/д |

| 6 | Скандинавский дом | Москва | 3 987 852 | н/д | н/д | н/д | н/д | н/д | н/д |

| 7 | Инфосистемы Джет | Москва | 3 604 024 | 3 203 499 | 13% | 25% | н/д | н/д | н/д |

| 8 | Ай-Теко | Москва | 3 572 349 | 3 172 704 | 12.60% | 15% | н/д | н/д | н/д |

| 9 | Петер-Сервис | Санкт-Петербург | 3 398 595 | 3 217 618 | 6% | 86% | 895 | н/д | н/д |

| 10 | Сател | Москва | 3 186 451 | 4 729 334 | -33% | 40% | 354 | 280 852 | 60 693 |

Примечательно, что порог входа в рейтинг повысился с p67 млн до p200 млн. Поэтому, если оценивать динамику суммарной выручки тридцатки компаний, участвовавших в исследовании по итогам 2014 г., падение составит 4,96%. Лидерами остались участники прошлого года. По итогам 2013 г. финансовые показатели у всей первой пятерки показали отрицательную динамику. В 2014 г. падение выручки было у трех из пяти компаний.

В целомроссийский телеком, как и мировой, делает ставку на сервисы на базе мобильной передачи данных. Население голосует рублем за технологии LTE, которые позволяют доставлять интернет-трафик на скоростях, достаточных для потокового видео. Но рост передачи данных приносит не только выручку, но и проблемы. Главными врагами сотовых операторов стали мессенджеры, а головной болью – поиск любых возможностей для разгрузки сетей. Политика импортозамещения также «подарила» тренд отечественному телекому – возможно, его главным поставщиком станет Китай.

Короткая ссылка

Короткая ссылка