Поделиться

Поделиться

Российский рынок M&A подогревается ИКТ-сектором

Российский рынок телекоммуникаций и медиа (TMT) по итогам первых трех кварталов 2012 года стал самым крупным сегментом по объему сделок слияний и поглощений. С чем связана такая активность собственников и акционеров бизнеса с одной стороны и их инвесторов с другой?По итогам 2011 года российский ИКТ-рынок сохранил небольшую положительную динамику роста. Она обусловлена естественным увеличением выручки от услуг связи у основных игроков, возможностями ИТ-холдингов реинвестировать свою прибыль в развитие новых направлений и вследствие консолидации поглощенных ими более мелких компаний, в том числе и стартапов. Вместе с тем, у лидеров рынка появились возможности привлечения дополнительных средств и подготовки к инвестированию для капитального развития в следующие годы.

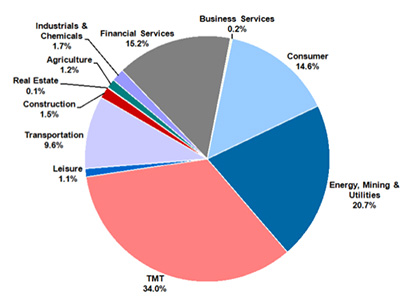

Мировой рынок M&A (по объему сделок)

MergerMarket, 2012

По данным аналитиков MergerMarket, сегмент TMT (сюда относят телекоммуникации и медиа, а также частично ИТ-компании), по итогам первых трех кварталов 2012 года вышел на первое место среди всех остальных по объемам сделок и по их стоимостному измерению – 20 и 34% от общего количества и денежной массы в M&A-операциях на рынке. Суммарно "телекомщики и айтишники" привлекли 9 млрд долларов, которые распределились на 26 сделок (у "ресурсников" - компаний из энергетики и добывающей промышленности за аналогичный период 2011 года было 32 сделки и почти 40,4 млрд долларов привлеченных средств).

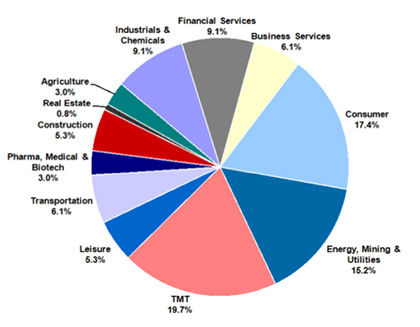

Мировой рынок M&A (по количеству сделок)

MergerMarket, 2012

Впрочем, у российских аналитиков другие цифры: за первое полугодие 2012 года было отмечено 564 завершенные сделки, что на 23% больше аналогичного периода прошлого года, но все еще меньше данных предкризисных 2006-2008 гг. Почти все превышение итогов 2011 года обусловлено ростом числа приватизационных сделок — 240 вместо 58 годом ранее, уверены аналитики Mergers.ru вместе с экспертами PWM Capital. По их подсчетам, по итогам января-июня российский M&A-рынок оценивается в 28,9 млрд долл. (у MergerMarket – 26,6 млрд долл.) и падение к прошлому году составило 54% (у MergerMarket – 56%) - лидером по количеству сделок стала пищевая промышленность (15%), опередившая лидера первого полугодия прошлого года — телеком (11%).

Телекомы просят огня

2011 и последующий 2012 годы стали новым периодом, когда российский телеком преодолел кризис 2008 года. Именно в этот год и последующие месяцы 2012 года связисты почувствовали, что негативный тренд закончился, и начали тратить заработанные деньги на развитие бизнеса. Их компании стали возвращаться к показателям темпов роста образца расцвета телекома в России (2002–2008 гг., когда объем рынка ежегодно увеличивался на треть), но пока балансируя на самой нижней границе. Очевидно, что для возврата или приближения к утраченным позициям телеком-операторам следует реагировать на требования рынка, который в разгар кризиса показал свою зависимость от макроэкономических показателей – в частности, от курсовых колебаний валют и размеров иностранного капитала в стране. На микроэкономическом уровне де-факто пользователи интернета и абоненты сотовой связи не прекратили и не сократили потребление услуг. Однако стали более требовательными к качеству их предоставления, что привело к конкурентным войнам операторов за ресурсы и абонентскую базу с целью удержания существующих оборотов бизнеса. По этой причине операторы связи возобновили скупку активов, но в ином ключе: тенденция наращивания присутствия крупных проводных операторов в регионах в 2011 г. стала приобретать черты дополнительной стратегии роста. В частности, M&A-сделки компаний, потоком происходящие в кризисный период в силу удешевления активов, сменились на более продуктивные призывы к консолидации усилий.

2012 год показал то, что крупные телеком-операторы готовы к крупным M&A-сделкам. Так, по данным MergersMarket, двумя крупнейшими событиями на всем российском рынке должны стать продажа 14,8% пакета акций "Вымпелкома" Weather Investments II Sarl Altimo (сделка оценена в сумму 3,6 млрд долларов и курируется крупными инвест-банками и консультантами (Goldman Sachs и Cleary Gottlieb Steen & Hamilton; Skadden Arps Slate Meagher & Flom), а также публичное размещение акций "Мегафона" и связанная с этим операция по выкупу 14,4% пакета акций телеком-оператором от Altimo при участии "Сбербанка" на стороне покупателей и Deutsche Bank и UBS Investment Bank со стороны продавцов. Эта сделка оценивается в 2,16 млрд долларов.

Стартапы разбираются

Помимо телеком-игроков в сегмент TMT входят и интернет-бизнесы, медиахолдинги, а также ИТ-компании, занимающиеся интеграцией и разработкой. Отличительной чертой последних лет является присутствие в этой второй части "пирога" различных стартапов, которые далеко не всегда относятся к малым и сверхмалым предприятиям по обороту денежных средств, а их инвесторы или собственники осуществляют сделки по передаче контроля над органами управления. Обычно это происходит при наличии в структуре менеджмента таких стартапов управляющей компании фондов или инвест-компании (фонда венчурных инвестиций, инвест-банка, частного капитала).

Венчурные фонды в России вынуждены работать на потенциально большом (по разным оценкам, его денежная емкость составляет от 800 млрд до 1,5 трлн рублей), но несформированном сегменте рынка. Под ним понимаются инвестиции в технологические, преимущественно из сектора ИКТ, проекты, которые позволяют зарабатывать на этих вложениях, а также получать кратную (по отношению к другим отраслям) доходность. Вместе с этим возрастают инвестиционные риски, и от фондов требуется найти баланс между тем, как не потерять вложенные средства, и тем, как их преумножить. Результатом подобной "осторожной" политики является крайне низкий по сравнению с Западом количественный показатель заключенных сделок и ограниченный доступ к средствам фондов.

Выходы инвесторов из стартапов в России в 2011-2012 годах – явление редкое и сопровождающееся всегда дополнительными условиями, как для проекта, так и для инвестора (речь идет только о сделках слияний и поглощений, когда приобретается команда или технологическое решение). Фактически таких сделок за последние годы было не более 10, из которых 2 не являлись полноценным выходом (инвесторы вышли из проекта лишь частично). Кроме того, условия таких сделок чаще всего закрыты, чтобы не афишировать низкий уровень возврата инвестиций в проекты (кратность прибыли инвестора в России много ниже, чем на Западе – 3-5 раз по сравнению с 10-20). Помимо прочего, сделки перед IPO в России часто сопровождаются подготовительными операциями, который также можно учитывать в общей статистике.

В выходе на сделки к публичному размещению большинство стартапов готовятся в России больше 5-6 лет (Mail.ru, Yandex, SPB software, Utinet) – этот показатель неадекватно долгий по отношению к общемировой практике, где IPO стартапа происходит на 2-3 году его жизни. Другой вариант, более подходящий для отрасли, - а именно покупка стратегическим инвестором – в случае с Россией играет также иначе, здесь подготовка к таким сделкам может занимать до 2-3 лет (на Западе от полугода до года).

Исходя из уровней сегодняшней оценки стартапов, оперирующих на отечественном рынке, ближайшие выходы на биржу могут совершить Parallels (получившая инвестиции уже на раунде D и отложившая выход на биржу в 2011 году), Anywayday.com (стартап в области продаж билетов), Ozon.ru (крупнейший российский интернет-магазин), а также еще некоторые проекты. Из-за нестабильной оценки рынка социальных сетей, купонных сервисов и разработки игр соцсеть "ВКонтакте", Biglion и GameInsight отказались от планов становиться публичными компаниями.

Впрочем, как показал опрос большинства представителей инвест-фондов, ситуация с развитием стартап-отрасли в России находится в плачевном состоянии из-за слабых в бизнес-части команд, завышенных ожиданий со стороны руководителей проектов в части инвестирования, отсутствия должной инфраструктуры для инвестора, высокого уровня госрегулирования рынка. По этой причине в России наблюдается тенденция к соинвестированию в зарубежные стартапы и последующей подготовке их к продаже зарубежным же игрокам. Аналогичным образом часть сделок на российском рынке производят зарубежные фонды, составленные из инвесторов из нескольких стран (Runa Capital, ABRT, ru-Net, DST).

Короткая ссылка

Короткая ссылка