Поделиться

Поделиться

Рынок мобильного софта переходит на онлайн-каталоги

Кризисные явления на ИТ-рынке и сотовой рознице не преминули отразиться на развитии отрасли мобильных приложений. Маркетинговые усилия крупнейших разработчиков платформ – Apple, Microsoft и Nokia - отчасти смягчили негативный эффект снижения покупательской способности. Среди основных трендов текущего года – смена каналов дистрибуции ПО и переход на онлайн-каталоги.Программное обеспечение для мобильных платформ относится к общей категории контента для сотовых телефонов, наряду с рингтонами и реалтонами, графическими заставками и прочими видами мультимедиа. Выделение из него исключительно приложений, разработанных под смартфоны и коммуникаторы (Symbian OS, Windows Mobile, iPhone, Android OS, Blackberry OS, WebOS, Maemo), позволяет западным аналитикам из Juniper Research оценивать эту отрасль в 9-10 млрд долларов в целом. В Gartner общий мировой оборот всех площадок, продающих мобильное ПО, по итогам 2009 года оценили в 4,2 млрд долларов. В России же этот показатель равен примерно 45-50 млн долл., что соответствует уровню не более 0,5-0,6% от объема мирового рынка (оценка УК "Финам Менеджмент"). Тем не менее, точного измерения денежных объемов нет – ведущие игроки не называют абсолютных цифр, а указывают лишь процентное отношение оборота на локальном рынке к мировым продажам своих продуктов. Эксперт-аналитик рынка мобильных технологий Михаил Фадеев полагает, что в целом на долю всех производителей мобильного софта (учитываются программы под традиционные мобильные платформы без учета развлекательного контакта и ПО для Java-телефонов) приходится не более 2 млн долларов в год и предрекает 1,5-2-кратное падение этих объемов по итогам 2009 года.

Оценка популярности мобильных платформ в России также связана с определенными трудностями из-за смешивания смартфонных (в основе своей телефонных) разработок и операционных систем для коммуникаторов (компьютерных). При этом одна и та же мобильная ОС может относиться к двум классам девайсов, например, именно это и происходит с большинством существующих разработок (Symbian OS, Blackberry OS, Android OS). Соответственно, программное обеспечение для некоторых массовых устройств (несенсорные смартфоны Nokia, например) покупается в меньшем количестве, чем на коммуникаторные модели (на Nokia 5800 или Nokia N97, которые в сентябре 2009 года генерировали 70% всех загрузок в Магазине Ovi в России).

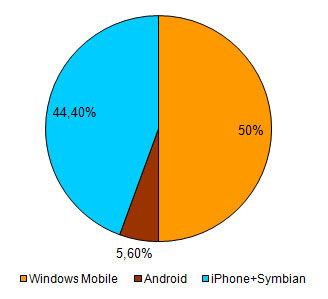

Мобильные платформы на российском рынке, 2009*

*предварительные итоги

Источник: Источник: Smartmarketing, 2010

Практически все компании констатируют, что не замечают серьезного спада покупательской активности непосредственно приложений, хотя отмечают падение общих объемов рынка самих мобильных устройств в штучном выражении для всех вендоров и платформ. Причины, по мнению Михаила Фадеева, кроются в снижении пороговой стоимости "эмоциональной покупки" (приобретения под первым впечатлением) с 10 до 3 тыс. рублей, закрытии или ужесточении кредитных программ, а также во внутренних проблемах сотовой розницы, где проводились сокращения продаж смартфонов и коммуникаторов: "По некоторым брендам рынок упал в несколько раз. Естественно, что столь сильное падение не могло не сказаться на прибылях производителей софта". Оценки господина Фадеева подтверждают и данные компании "Евросеть". Согласно им, в процессе оптимизации розничной сети крупными ритейлерами, банкротства и ухода с рынка средних и мелких игроков порядка 5 тысяч салонов связи были закрыты, и на конец 2009 года в России осталось порядка 15 тысяч точек, продающих мобильные телефоны. Доля дорогих моделей, предлагаемых по цене от 10 000 рублей, куда традиционно попадают почти все смартфоны и коммуникаторы, снизилась с 10% до 5% в штучном выражении.

Кризис дает новые стимулы

Кризисные явления в определенной степени сказались на потребительских предпочтениях. Многие вендоры перешли от разработки исключительно приложений под Windows Mobile к другим платформам – в первую очередь, к iPhone и к Symbian (некоторые начали выпускать приложения и для Android). "На ряде направлений заметно снижение роста, в мировом масштабе можно говорить об изменении распределения объемов продаж в пользу новых платформ", - замечает Дмитрий Бехтерев, директор по продажам Paragon Software.

Как рассказал CNews Мурад Назаралиев, исполнительный директор Vito Technology, его компания 8 лет специализировалась на выпуске программ для Windows Mobile, при этом самыми популярными из них были те, которые расширяют и улучшают юзабилити платформы (заменители стандартных приложений, оболочки и так далее). "С iPhone ситуация совершенно другая - улучшать практически нечего и нельзя", - объясняет он (под эту платформу компания выпускает ряд образовательных приложений, приложений для навигации и тайм-менеджмента).

О причинах популярности новых платформ для разработчиков говорит Василий Филиппов, директор по производственным операциям SPB Software (компании, длительное время выпускавшей исключительно Windows Mobile-приложения и в 2008 году начавшей расширять свое портфолио продуктами под Symbian, iPhone, BlackBerry и Android OS): "Сейчас можно заметить очень большое оживление вокруг двух платформ: Android и iPhone. Эти относительно новые платформы внесли действительно инновационные решения и повлияли на направление развития всей индустрии. С точки зрения разработчика они интересны, в том числе, и тем, что изначально ориентированы на использование пользователем мобильных приложений и предоставляют к ним быстрый доступ".

Популярным трендом на рынке мобильного софта сегодня являются приложения, максимально использующие инфраструктуру сотового оператора. К ним могут относиться различные клиенты для просмотра потокового медиаконтента (например, интернет-радио, IPTV или работы с видеохостингами), навигационные сервисы с возможностью загрузки актуальной дорожной информации и обмена ею между другими пользователями, различные клиенты социальных сервисов и так далее. "В настоящий момент сотовые операторы заинтересованы не только в росте APRU, но и в сохранении или увеличении своей абонентской базы, для чего наиболее оптимальным является расширение существующих услуг и сервисов. Таким образом, для операторов сотрудничество с разработчиками вполне привлекательно. Что касается самих разработчиков, то они также заинтересованы в получении дополнительного канала сбыта своих продуктов, особенно если речь идет о крупнейших операторах. По нашим оценкам, наиболее интересными продуктами для операторов (то есть их абонентов) могут оказаться сегменты Social Networking, Multimedia & Entertainment, а также Finance & Productivity", - говорит Анна Зайцева, аналитик УК "Финам Менеджмент". "Безусловно, есть часть пользователей, которые стараются экономить и выбирают наилучшие предложения, в том числе, и по цене. Однако ключевым фактором в любом случае остается качество продукта и имя разработчика", - подчеркивает Дмитрий Бехтерев.

Михаил Фадеев подчеркивает, что для того, чтобы сервис быстро стал массовым, он, прежде всего, должен быть понятен широкому кругу потребителей, укладываться в какой-либо уже ставший традиционным потребительский вариант использования (например, ежедневный просмотр телевизионных программ) или же решать какую-то конкретно насущную проблему потребителя (объезд пробок). По словам Василия Филиппова, "сейчас активно развиваются мобильные Сервисы, и расширяются возможности использования коммуникаторов и смартфонов, и вполне естественно, что пользователи хотят пользоваться всеми этими преимуществами XXI века, и хотят, чтобы это было им удобно и понятно. Вероятно, недорогие, но полезные программы - это не то, на чем люди экономят деньги в первую очередь. Я не думаю, что человек, решивший купить программу для учета трафика за 300 рублей, откажется от этой покупки, подумав о текущем "кризисе". В конце концов, такая программа может даже сэкономить деньги".

Тем не менее, как говорит Даниил Ищенко, вице-президент по развитию бизнеса Speereo, пользователи начали считать свои деньги, что выразилось в соотношении скачиваний к покупкам: процент загрузок вырос, а покупок, соответственно, упал, плюс возросло количество тех потребителей, которые отказываются от обновлений версий, чтобы не платить даже малый взнос. При этом такие тенденции наблюдаются, по его словам, больше для отечественных покупателей, чем для зарубежных. Специалист отмечает также и увеличение требований потребителей к продукту и, следовательно, загруженность службы технической поддержки, поскольку теперь покупатель старается за свои деньги "выжать продукт досуха" (по выражению господина Ищенко).

Другая дистрибуция

В кризисный 2009 год главным драйвером развития мирового рынка стало изменение каналов дистрибуции мобильного ПО. Вслед за запущенным в 2008 году разделом iTunes, продающим приложения и игры для iPhone App Store, о планах создания, а потом и о публичным запуске объявили Nokia (Ovi Store (в России называется Магазин Ovi), появился 25 мая), RIM (App World для Blackberry увидел свет 4 марта) и Microsoft (Windows Mobile Marketplace заработал 28 июля). Кроме этого, в середине февраля платные программы появились и в Android Market – официальном каталоге контента для Android OS, запущенном в октябре 2008 года. На российском рынке, тем не менее, пользователи по-прежнему приобретают софт в интернет-магазинах и в коробочном виде в салонах сотовой связи, а каталоги на устройствах (тот же App Store или Магазин Ovi, потому, что остальные не генерируют больших денежных потоков из-за низкой популярности или отсутствия поддержки удобных для российского потребителя способов оплаты) пока отстают от общемировых тенденций.

Короткая ссылка

Короткая ссылка