Поделиться

Поделиться

Цифровой контент 2009: измеряем российский рынок

К концу 2008 года показатель роста рынка цифрового контента в России достиг 50-70%. Основными драйверами эксперты называют сектора электронных книг, казуальных игр, музыки для мобильных телефонов, а также цифровые карты. "Аутсайдером" в 2008 году стала легальная аудио и видеопродукция, которую традиционно "не любит" отечественный пользователь. Вместе с тем, игроки рынка смотрят на будущее со сдержанным оптимизмом, полагая, что ситуация может резко измениться в лучшую сторону в ближайшие 1-2 года.На рынке игр для ПК за последние два года по данным Astrum Online Entertainment активно снижается доля однопользовательских игр в общем объеме рынка. За 2007-2008 года доля таких игр в денежном выражении (в рамках деления "онлайн-игры/казуальные игры/однопользовательские игры") сократилась на 15-20%. Напротив, популярность, а с ней и доля рынка онлайн-игр стремительно растет – на те же 20%, и по итогам 2008 года составила примерно 28% (110 млн долл.). Так в конце 2008 года всего за один месяц распространения пакета Spb Online от Spb Software, включающего многопользовательские онлайн-игры, было сыграно порядка 100 тысяч игровых партий. Всеволод Леонов, вице-президент по развитию бизнеса компании, считает, что однопользовательские игры в ближайшие несколько лет заметно сдадут свои позиции в пользу мультиплеера и MMO-игр. По его оценке, в 2009 году объем рынка онлайн-игр (доход от цифрового контента в целом) составит 200 млн долл. Alawar Entertainment прогнозирует, что к 2010 году объем российского рынка продаж казуальных игр составит около 50 млн долл. против нынешних 28 млн долл., причем количество продаваемых игр будет расти не только за счет отечественных проектов, но и за счет появления большого количества локализованных западных тайтлов: "В значительной степени на это повлияет финансовый кризис - ритейлеры будут сокращать количество продаваемых тайтлов, оставляя на полках только топовые проекты. Издателям придется осваивать новые способы дистрибуции и продажи через интернет могут стать хорошим выходом в этой ситуации", - полагает Александр Лысковский.

Ориентироваться

Цифровые карты также являются быстрорастущим сектором контента, прежде всего, за счет роста популярности GPS-устройств и навигационного программного обеспечения. Так, ЦНТ (бренд "Навител") констатирует, что их пользовательская база достигла 400 тыс пользователей, а сама компания имеет долю порядка 60% среди всех вендоров навигационного софта. Рост пользовательской базы в 2008 году составил 400% при общем росте рынка навигации в этом году целом на 300%. У "Автоспутника" за этот же период рост пользователей составил 520%.

Однако, помимо крупных вендоров ("Навител", TeleAtlas и Navteq), на рынке сейчас существует около 10 небольших компаний. В этих условиях на первый план выходит проблема нелегального использования карт. "Стоимость легальной карты определена Роскартографией. Для крупных городов, таких как Москва и Петербург, это очень большие деньги, поскольку в них сложная дорожная сеть, большие площади. Суммы могут достигать 5 млн рублей, поэтому гораздо проще не покупать карту", - объясняет ситуацию генеральный директор компании ЦНТ Александр Казаков. На рынке очень много игроков, а добросовестно себя ведут единицы. Рынок по-прежнему "дикий" - многие сначала выпускают карту, а только потом строят планы по легализации.

Сегмент цифровых карт растет достаточно быстро предже всего за счет увеличения популярности GPS-устройств и навигационного ПО

Опрошенные CNews эксперты отмечают, что пока у российского клиента есть возможность не платить за карты, он не будет этого делать. Александр Мещанинов, технический директор GlobusGPS, уверен, что проблема заключается в импортерах самих GPS-устройств - таможенное законодательство заставляет игроков, которые импортируют PND-устройства, с целью экономии устанавливать карты уже на территории России, в том числе и контрафактные. По мнению господина Казакова, контроль за этой сферой рынка пока осуществляется очень слабый, поэтому даже судиться с пиратами не имеет смысла: "так будет продолжаться до тех пор, пока государственные органы не обяжут торговые сети убрать контрафакт с полок - несколько таких прецедентов, и эти игроки уйдут. Так делается во всем мире - наказывают продавца, а тот уже регрессивным иском подает в суд на поставщика".

Как считает Виталий Кибе, генеральный директор центра интеграции "КиФ-СТ", "производство электронных векторных карт отстает от растущего спроса и основная территория РФ, за исключением крупных городов, остается не обеспеченной". Это приводит разработчиков ПО к необходимости обращаться к онлайн-сервисам таких операторов, как Google Maps и Яндекс.Карты или использовать растровые карты, производство которых, при наличии печатных экземпляров, доступно самим пользователям. Аналитик проекта "Автоспутник" Людмила Дудик полагает, что вопрос контента в области карт вообще не стоит, а актуален вопрос полезности контента: "Нужно предлагать пользователю готовый удобный и в ряде случаев бесплатный сервис, который станет двигателем продажи контента (последняя версия "Автоспутника" содержит механизм прокладки маршрута с использованием бесплатного сервиса Яндекс.Пробки - CNews)". Кроме того, эксперты отмечают, что стоимость векторных карт достаточно велика, что небольшие компании предпочитают жертвовать их бесспорными преимуществами в пользу менее функциональных растровых карт.

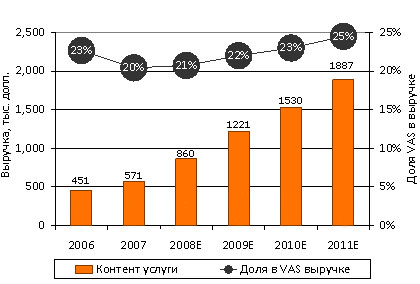

Рынок мобильного контента на сегодняшний день является вторым по объему сегментом всех VAS-услуг, пропустив вперед только передачу сообщений. По данным AC&M, общий объем контент-ориентированных услуг в 2008 году ожидается на уровне 860 млн долл., что на 51% больше, чем в 2007 году. Основной объем услуг приходится на различные варианты кастомизации (около 31%), однако структура спроса за последний год серьезно изменилась: массовая кастомизация (рингтоны и логотипы) сменилась более сложным в продвижении и реализации контентом (RBT, "тяжелым" видео и музыкальным контентом). В AC&M отмечают, что в значительной степени наиболее массовые контент-услуги (такие как приобретение музыкальных и видео клипов, стриминг по запросу и т.д.) сдерживаются отсутствием адекватного по скорости и стоимости транспорта. Инна Шалыто, генеральный директор компании "Море" (бренд Yota), считает, что в больших городах проникновение ШПД уж достигло высокого процента, достаточно для того, чтобы нельзя было списывать на его отсутствие или недостатки самих сервисов.

Динамика выручки сектора контент услуг 2006-2011*

*данные за 2008-2011гг. – прогноз

Источник: AC&M, 2008

Проблема пиратства на этом рынке стоит также достаточно ощутимо: по оценке Кирилла Рожковского, руководителя компании Wapstart, недополученная прибыль контент-провайдеров из-за доступности контрафактного контента в мобильном интернете составляет от 20 до 40%, а метод борьбы с пиратством у игроков рынка один – собственный мониторинг wap-сайтов. В то же время, по мнению госпожи Шалыто, "бессмысленно конкурировать с пиратами "лоб в лоб", нужно научится делать то, чего не делают они: пиратские сайты – это дешевый секонд-хэнд, где гарантия качества не дается, а о сервисах и удобстве никто не думает". По ее мнению, преимущество, которое, по нашему мнению, оценит рынок – это комплексное решение, которое будет состоять из сервисов (интернет-телевидение, видео и музыка онлайн, видеозвонки), контента и беспроводного ШПД в одном пакете.

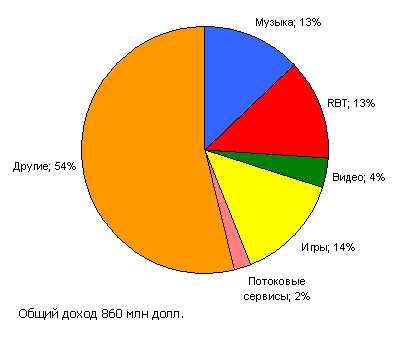

Структура доходов сектора контент-услуг за 2008 год (предварительная оценка)

Источник: AC&M, 2008

Несмотря на сдержанные оценки рынка цифрового контента в целом, эксперты сходятся во мнении, что темпы роста в 2009-2010 годах могут сохраниться на уровне не ниже 40%. Так, например, уровень легальных продаж музыки через интернет может быть не ниже, чем мобильного контента, если будут приняты меры против пиратов (по анализу IFPI, 95% музыкальных треков в мире скачивается нелегально, а в России по оценке ключевых игроков - 97-98%).

Все эксперты солидарны в том, что в России пока еще бизнес не испытывает потребности в полном переходе к рынку цифровой дистрибуции в интернете, однако уже наблюдаются определенные признаки того, что подобный сценарий развития может иметь место в будущем. В последний год конкурирующие компании включились в борьбу за покупателя, увеличивая количество и качество ассортимента, набор сервисов, снижая цены.

Короткая ссылка

Короткая ссылка