Поделиться

Поделиться

Мобильный ритейл: как быть с разборчивыми покупателями?

По оценке экспертов мобильного рынка, в первом полугодии 2008 в России было продано 15,9 млн сотовых телефонов на сумму около 3 млрд долларов. Уровень проникновения в целом по России достиг 131%, а в двух столицах он равен 178% для Москвы и 212% для Санкт-Петербурга. В таких условиях сотовый ритейл находится в весьма сложном положении – покупатель подходит к выбору телефона очень ответственно, тем самым снижая темп покупок, а продавец пытается получить прибыль через диверсификацию ассортимента.Комментируя такое положение дел, Павел Комаров, руководитель отдела закупок портативной техники компании "Евросеть", подчеркнул, что "салоны сотовой связи развиваются в соответствии с потребностями своих клиентов, а потребность состоит в том, чтобы можно было прийти в салон связи рядом с домом и оплатить там не только сотовую связь, но и интернет, жилищно-коммунальные услуги, платежи по кредиту, приобрести не только высокотехнологичное устройство, но и сопутствующие товары". Именно маржинальность сопутствующих товаров (например, карт памяти или защитных чехлов) и позволяет получать дополнительную прибыль ритейлерам. Эльдар Муртазин полагает, что лучше всего в сотовых салонах продаются смежные товары и услуги: покупатель ожидает, что он, помимо телефона, может купить плеер или фотоаппарат. Ноутбуки и компакт-диски здесь гораздо менее популярны, так как для продвижения этих товаров нужно создавать соответствующую сферу применения. В качестве удачного примера можно привести продажи нового аудиоальбома "Земфиры", эксклюзивные права на который получила "Евросеть".

По мнению генерального директора компании "Телегород" Егора Ногтева, ценового демпинга на цифровые товары (кроме сотовых телефонов), какой был 2-3 года тому назад, когда на этот рынок выходили ритейлеры, нет. Тем не менее, рост продаж такой техники налицо: за период 2007 года в "Евросети" было продано 4,5 млн цифровых фотоаппаратов, а в 2008 году ожидается, что их будет реализовано на 1 млн больше.

Кто есть кто

На сегодняшний день в России аналитики справедливо говорят о существовании "большой пятерки" сотовых ритейлеров. К ним относят "Евросеть", "Связной", "Dиксис", "Цифроград" и "Беталинк". Применительно к рынку Петербурга список увеличивается еще на две компании - "Телефорум" и уже не существующую "Ультру", чей бренд был оставлен "Евросетью". Еще один игрок мобильного ритейла, компания "Телефон.ру", по оценке независимых аналитиков, пока не входит ни в один из этих списков, хотя имеет достаточно серьезные амбиции по увеличению своей доли (сейчас – 4%) до конца года за счет открытия новых салонов связи, в том числе и в СЗФО, где она имеет 38 салонов. Сама же компания в своих отчетах ставит себя в тройку ведущих ритейлеров по обороту за июнь. Так, в 1 полугодии 2008 г. компанией продано более 588 тыс. телефонов на сумму 120 млн долларов.

Среди брендов, пользующихся популярностью в России, на первом месте продолжает оставаться Nokia. Вторая позиция закрепилась за Samsung, а третья принадлежит SonyEricsson, чья доля неуклонно снижается. Это происходит за счет слабого модельного ряда, который в первом полугодии 2008 года перекрывался Nokia и Samsung. Бывший участник топовой тройки российского рынка Motorola испытывает проблемы глобального масштаба (связанные с продажей мобильного подразделения), а доля других вендоров – LG, Alcatel, Sagem – и вовсе мизерна. Причина данной ситуации в том, что Samsung и Nokia практически "выжили" с рынка в России остальных производителей, прежде всего, за счет широкого модельного ряда и функциональной (Nokia) и имиджевой (Samsung) составляющих. Так, например, Samsung имеет модели как для мужской аудитории, так и для женской. Кроме того, эти компании представлены на рынке во всех ценовых группах. На фоне такого изменения конкурентной ситуации интересно выглядит пример B-бренда Fly, который достаточно серьезно нарастил свое присутствие на рынке (с практически 0% до 5%) и вплотную подошел к переходу в класс A-брендов. Причина такого скачка – удачное формирование продуктовой линейки, правильное ценовое позиционирование своей продукции.

Две столицы

Петербургский рынок сотового ритейла отличается от московского примерно в три раза. По данным аналитической компании Gfk, объем продаж мобильных аппаратов на территории Москвы на конец 2007 года составил 1,56 млрд долларов. Аналогичный показатель по Петербургу составил лишь около полумиллиарда долларов.

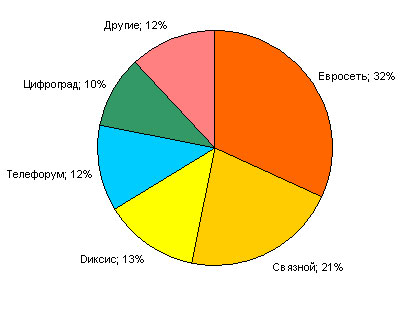

Доли сотовых ритейлеров, I полугодие, 2008, Петербург

Источник: CNews Analytics, 2008

Павел Комаров полагает, что это связано с более высоким уровнем конкуренции ритейлеров в Москве (есть крупные торговые центры), а также с более высокой средней стоимостью телефона. Денис Кусков уверен, что затраты на сотовую связь в Санкт-Петербурге меньше, чем в Москве, примерно на 30% для абонентов: "учитывая, что в Москве гораздо больше приезжих (студентов, туристов, рабочих), продажи трубок и контрактов растут большими темпами. По его мнению, В Санкт-Петербурге и ленинградской области в 2007 году было продано порядка 1,95 млн сотовых телефонов, а в 2008 году ожидается небольшой рост продаж до 2 с небольшим млн штук.. Средняя цена на телефон при этом увеличится на 10-20 долл. и достигнет 250-270 долл. Аналогичные показатели по Москве будут отличаться не более чем на 10%-20%. По мнению PR-директора УК "Цифроград" Татьяны Москалевой, в столице заметно ниже сезонные колебания спроса на цифровую технику, в отличие от регионов.

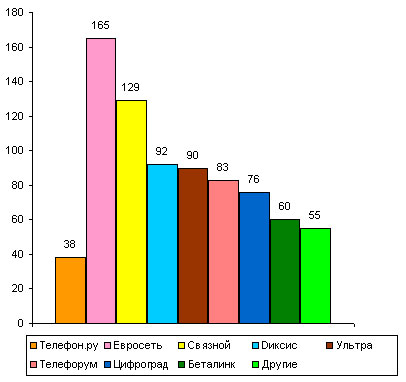

Количество салонов связи, Петербург, I полугодие 2008

Источник: CNews Analytics, 2008

На вопрос о возможности слияний и поглощений на рынке сотового ритейла Москвы и Петербурга все эксперты отвечали весьма уклончиво, ссылаясь на неопределенность обстановки на рынке. В частности, Павел Комаров предположил, что рынок будет и дальше развиваться за счет открытия компаниями собственных новых торговых точек, а также за счет прихода новых игроков, в том числе операторов сотовой связи, которые будут активно развивать собственные сети салонов.

Михаил Фадеев считает, что дальнейшие события на рынке будут разворачиваться по следующему сценарию: "Раньше сотовую розницу заботил, прежде всего, максимальный охват рынка – салоны открывались один за другим. Когда экстенсивный рост подошел к своему насыщению, начался естественный процесс укрупнения и слияний. До 80% рынка осталось за сетями большой пятерки. В качестве примера можно привести выкуп "Евросетью" довольно известной и раскрученной петербургской сети "Ультра". Потом в сотовую розницу потянулись игроки рынка бытовой техники – "Эльдорадо", "М-Видео", "Медиамаркт", ослабляя позиции традиционных игроков на слабеющем в плане роста рынке. Сейчас настал очередной этап - сотовая розница начинает оптимизировать внутренние процессы, максимальный упор начинает делать на эффективность и маржинальность бизнеса (а не обороты, как это было в недавнем прошлом). Происходят повсеместные реструктуризации. Думаю, что в ближайшее время мы будем наблюдать уход с рынка некоторых крупных игроков: или путем банкротства, или путем скупки их другими игроками более правильно выстраивающими свой бизнес. Сотовые сети будут и дальше сокращать число торговых точек, одновременно увеличивая отдачу с каждого метра торговой площади, делать все больший акцент на высокомаржинальные товарные группы (например, коммуникаторы или GPS-навигаторы)".

Аналитики предсказывают, что 2008 год сотовые ритейлеры закончат удачно. Так, в УК "Цифроград" уверены, что по Петербургу будет продано на 10-20% больше мобильных телефонов в штучном выражении, чем в первом полугодии, а в Москве этот показатель увеличится до 15-25%. Сеть ставит на продолжение реплейсмента (замены телефона), связанного с появлением сетей "третьего поколения". Сходные прогнозы строят и аналитики, утверждающие, что рынок коммуникаторов и смартфонов будет расти вслед за развитием в России, в частности, в Петербурге и Москве, сетей 3G. Так, уже сейчас практически 95% всех продаваемых в России коммуникаторов и смартфонов имеют поддержку сетей UMTS, что позволит использовать классические для такого рода устройств функции, как видеозвонки или мобильный интернет. Пик продаж этих устройств сотовые ритейлеры ждут в августе и декабре.

Короткая ссылка

Короткая ссылка